点评:卓信宝

1. 发行股数2200万股,发行后总股本8800万股,发行价22.77元,募集资金5.01亿元,募资缩水0.97亿元(“跌幅”16%);对应发行后总市值20.04亿,24年PE25。23年10月,上市前最后一次股转对应估值30亿(22~23年历次增资/股转,对应估值变化较大22亿、33亿、8亿、36亿),20年入股的药明康德已经连本带利收回了前期的投资,依然维持公司第二大股东且股份占比稀释不大(药明康德也是公司的客户)。

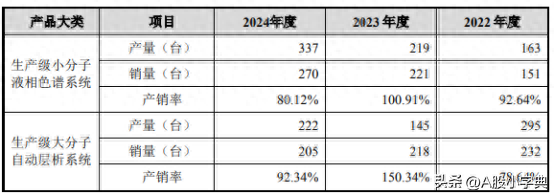

2. 公司目前的产品主要是生产型色谱系统,其中小分子液相色谱系统国内市场规模较小,约8亿(公司市占率约40%);大分子层析系统国内市场规模约25亿(约9%)。

3. 公司本次募集资金将投资于年产 1000 台液相色谱系列分离装备生产项目、色谱分离装备研发中心建设项目及年产 2000 台(套)实验室色谱分离纯化仪器生产项目等项目(实验室液相色谱市场规模约25亿,当前一半以上的市场为境外4家公司占据);募投项目较现有产品扩张2倍,同时新增制备型色谱系统(产能规模扩张很大)。

4. 研发投入不足,报告期内研发投入营收占比6%;产品赊销的模式(存货和应收账款占比较高,应收有1.3亿的逾期),说明市场竞争比较激烈,公司产品的竞争力不强(如果是有强制性的国产替代发生,竞争力需重估)。

各路媒体的宣传,俨然将公司定义为色谱设备的龙头公司(其实现在只是细分领域的龙头--龙头前面的限定词多),上市初期估值不会便宜,对比赛分科技的估值,汉邦科技上市初的市值可达60~80亿(长期更看好赛分科技--分析型色谱系统+耗材--填充料,毛利率和周转率更高)。

汉邦科技(688755.SH)分析报告

一、公司概况与核心业务

汉邦科技成立于1998年,是国内色谱分离纯化设备领域的龙头企业,专注于为制药、生命科学等领域提供分离纯化装备、耗材及技术服务。公司产品覆盖小分子和大分子药物分离纯化设备两大主线,包括液相色谱系统、层析系统等,广泛应用于胰岛素、抗体、疫苗等药物生产环节,实现了对进口产品的国产替代。

核心竞争优势:

市场地位突出:

• 小分子液相色谱系统:2023年国内市占率39.2%,排名第一;

• 大分子层析系统:市占率8.8%卓信宝,排名第三;

• 整体液相色谱设备:市占率12.7%,国产厂商中排名第二。

技术壁垒深厚:拥有53项授权发明专利(含13项海外专利),主导6项国家级科研项目,突破超临界流体色谱等关键技术。

二、行业前景与政策驱动

行业增长逻辑:

• 全球生物药市场:年复合增长率超10%,推动色谱设备需求;

• 国产替代加速:国内色谱设备市场规模超百亿,2023年小分子液相色谱系统市场规模7.8亿元,预计2027年达18.7亿元(CAGR 24.4%)。

政策支持:国家“十四五”规划明确支持制药装备自主创新,财政、税收等政策为行业创造红利。

三、财务表现与成长性

1.营收与利润高增长:

• 营收:2021-2024年从3.21亿元增至6.91亿元(CAGR 28.6%);

• 净利润:从486万元增至7933万元(CAGR 170.7%),2024年增速54%。

2.盈利能力提升:2024年毛利率42.46%,高于行业平均水平(可比公司均值25.84%)。

3.研发投入持续增加:2021-2024年研发费用从2204万元增至4185万元卓信宝,但研发费用率6.7%低于同行(均值11.77%)。

四、募投项目与未来增长点

本次IPO募资5.98亿元,主要用于:

产能扩张:

• 年产1000台液相色谱设备,提升自动化水平;

• 年产2000台实验室设备,满足研发端需求。

技术升级:建设色谱分离装备研发中心,加强材料与工艺创新。

产业链延伸:布局色谱填料/层析介质研发,从设备向耗材领域拓展。

五、风险提示

1.市场与经营风险:

小分子设备市占率已较高(39.2%),后续增长依赖行业扩容;

生物药行业投融资降温,可能影响大分子设备需求。

2. 财务风险:

高应收账款:2024年逾期占比85.6%,存在坏账风险;

资产负债率:49.73%,高于可比公司均值(43.49%)。

3.专利诉讼风险:

与Cytiva的三起专利侵权案中,若二审败诉可能面临最高1150万元赔偿及产品禁售风险,影响收入稳定性。

- 研发费用率常年低于同行(6% vs 行业均值10%),技术创新能力存疑。

4.股东减持与关联交易争议:

药明康德、毅达资本等股东在估值暴涨后多次减持,其中药明康德2023年减持5000万元,同期关联交易额腰斩,引发利益输送质疑。

毅达资本在IPO前以低于市价16%的价格清仓,被疑规避监管风险。

六、估值与投资建议

• 发行估值:发行价22.77元/股,对应市盈率26.35倍,低于行业均值(28.04倍)及可比公司均值(46.64倍)。

• 投资亮点:行业高景气、国产替代龙头地位、机构背书(药明康德持股8.05%)。

• 建议:短期建议申购,长期需关注市场份额提升、应收账款管理及专利诉讼进展。

结论:汉邦科技作为色谱设备国产化领军企业,依托政策红利与技术创新,业绩增长确定性较高。但需警惕行业竞争加剧及财务风险,建议投资者在申购后密切跟踪募投项目落地及技术转化效率。

风险声明:本文不构成投资建议,市场有风险,决策需谨慎!

谢谢您的关注!每一次转、评、赞都是对我持续更新的鼓励!谢绝未成年及在校生打赏!卓信宝

亿财配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯